Erste Schritte zur Vorsorge

-

- 3. Mai 2023

Zu allererst: es ist nie zu früh, mit der Vorsorge anzufangen!

Und wenn es 50,- im Monat sind .. beginne so früh wie möglich, etwas beiseite zulegen.

Sascha L.

Warum? Weil du so den Zinses- und Zinsenzins-Effekt nutzen und Schwankungen am Markt (wenn du an der Börse spekulierst) ausgleichen kannst.

Aber wo fange ich an?

Wir haben drei Werkzeuge, um etwas zu entscheiden: unser Herz, unseren Bauch und unseren Verstand. Ich empfehle bei Geldthemen den Bauch (das Bauchgefühl) zu befragen und den Verstand mit einzubinden.

Dein Verstand kann dir ausrechnen, wie viel du monatlich beiseitelegen könntest (und weiß, dass du es solltest).

Dein Bauchgefühl ist wichtig, damit du dich mit deiner späteren Anlagestrategie wohlfühlst und sie auch eine Zeit lang durchhältst.

Hinterher ist es immer einfach ..

Die Auswahl an Finanzprodukte ist enorm! Du solltest dich unbedingt mit den Produkten und ihren Vorteilen und Risiken eingehend beschäftigen.

Wir ergänzen unser Magazin regelmäßig mit Informationen und persönlichen Erfahrungen zu vielen und neuen Produkten.

Ich hatte 20 BitCoins. Habe sie vor Jahren für 200,- gekauft und später stolz für 400,- wieder verkauft. Heutiger Wert: ~700.000,-.

Sascha L.

Wenn du ein Produkt nicht verstehst, sei besonders achtsam! Die Tatsache, dass scheinbar alle das machen, ist kein ausreichendes Prädikat. Wichtig ist eher, dass du deinen Weg findest, mit dem du dich wohlfühlst!

Und vielleicht musst du hier und da auch mal widerstehen, obwohl es sich nicht gut anfühlt, nicht mitzumachen. Alles nicht so einfach.

Bei vermeintlichen Trends wäre ich immer etwas vorsichtig, denn oft ergeben sich interessante Renditen nur bzw. erst dadurch, weil gerade viele in dieses Produkt investieren – es entsteht eine Sogwirkung.

Du kennst das vielleicht. BitCoin ist so ein Thema (letztlich aber auch der Wert vom Gold): Ein Bericht im Radio, Freunde erzählen von unglaublichen Renditen .. jede:r scheint zu investieren .. nur ich nicht.

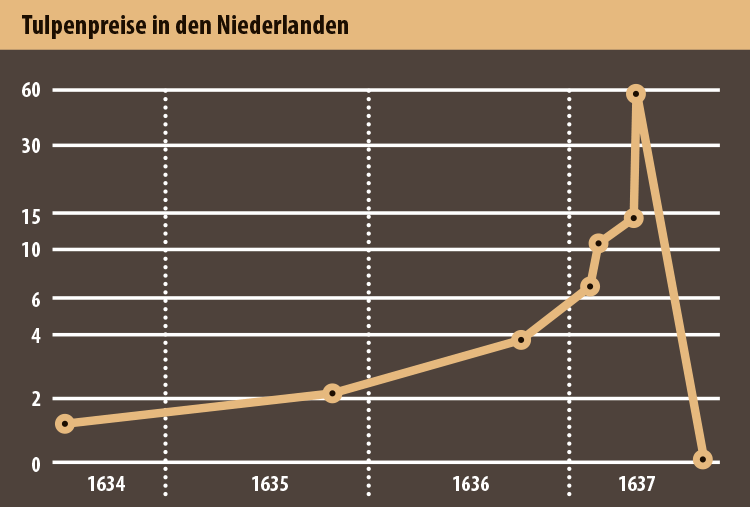

Bei der Tulip Mania 1637/38 schossen die Preise für ein Pfund Tulpenzwiebeln auf 1.250 Gulden .. ein Jahresgehalt betrug 300 Gulden.

ETF, Peer2Peer, BitCoin, Immobilien, ..

Die einen wollen hohe Renditen und gehen große Risiken ein, andere wiederrum sind sehr sicherheitsbewusst. Wieder andere machen nach, was ihnen durch die Medien vorgekaut wird.

Mach dir – falls noch nicht geschehen – ein paar Gedanken dazu, womit du dich wohl fühlst.

Ein wichtiger Aspekt ist die Verfügbarkeit des Geldes. Bestimmte Anlageformen haben dann einen positiven Effekt, wenn das Geld möglichst lange dort liegen bleibt (Börse, um Marktschwankungen ausgleichen zu können). Andere bedingen, dass das Geld gebunden und gar nicht verfügbar ist (die Altersrente gibt’s erst im Alter).

- Möchtest du das Geld lieber kurzfristig verfügbar haben oder nicht? Es gibt Anlageformen, z.B. Aktien, die du zwar kurzfristig verkaufen kannst, wo du dann aber ggf. Verluste hinnehmen musst, weil die Kurse gerade nicht günstig sind.

- Möchtest du eher hohe Renditen erzielen oder lieber mehr Sicherheit vor Verlusten haben? Nicht immer haben Finanzprodukte mit hohen Renditen eine geringe SIcherheit.

- Kannst du für ein Ziel in der Zukunft heute auf etwas verzichten? Sicher ein wichtiger und sehr schwieriger Punkt. Es lohnt, sich Ziele auszumalen, um den Verzicht durch Vorfreude etwas auszugleichen.

Pi * Daumen: je höher das Risiko, desto höher die Chancen; je länger gebunden, desto höher die Rendite.

So .. Butter bei die Fische!

1. Verstand: Wie viel Geld kannst du monatlich beiseitelegen?

Einnahmen – Fixkosten – Kreditraten – Lebenshaltung – Puffer(!) = verfügbares Geld. Einfach und doch nicht einfach. Denk bei der Berechnung an jährliche Zahlungen, an Geld für Geschenke, die Winterjacke und die kaputte Waschmaschine.

Sagen wir, du kommst auf 100,- die du jeden Monat beiseitelegen kannst.

Kleiner Tipp: Bei Anlageformen, bei denen du zeitnah an dein Geld kommen kannst (z.B. innerhalb von 4 Wochen), kannst du etwas näher an die Grenze des Machbaren gehen. Du legst das Geld ja an und gibst es nicht aus! In einem Notfall ist es ja da.

2. Bauchgefühl: Welche Anlagen sagen dir zu?

Langfristig gebunden, hohe Renditechancen, weniger Risiko, .. Empfehlenswert ist generell, dass du eher kleine Beträge und diese regelmäßig monatlich einzahlst, als ab und zu größere Beträge. Vor allem Marktschwankungen werden so ausgeglichen.

Klar, wenn du den Super-Tipp hast, kannst du auch mal mehr anlegen.

- Du brauchst einen Überblick über Anlagemöglichkeiten. Unsere Webseite gibt dir einen ersten Überblick, aber natürlich können wir a) nicht alles abdecken und b) solltest du unterschiedliche Quellen nutzen.

- Wenn du von einem Finanzprodukt hörst (z.B. Peer2Peer Krediten), dann wirst du ein Gefühl dazu entwickeln. Ja, richtig gehört, ein Gefühl. Es bringt meiner Meinung nach nichts, in Produkte zu investieren, bei denen du dich nicht wohl fühlst.

- Erstelle eine Liste der verschiedenen Produkte, die dich interessieren. Achte darauf, dass du möglichst von ‘jedem etwas wählst’: langfristig / kurzfristig, hohe Rendite / Sicherheit, ggf. auch die Länder in denen die Produkte ‘liegen’.

- Jetzt verteile 100% neben diesen Produkten nach deinem Gefühl aus Ziffer 2. Wenn sich etwas gut anfühlt, dann vergibst du mehr Prozent, wenn sich etwas nicht so toll anfühlt, du es aber für sinnvoll erachtest, um z.B. zu streuen, dann vergibst du weniger Prozente.

- Im letzten Schritt, du ahnst es, verteilst du deinen monatlichen Sparbetrag entsprechend der Prozente

Da kommt dann irgendetwas in dieser Form raus:

| Produkt | Prozente | Geld |

| Peer2Peer Kredite | 50% | 50,- |

| Depot mit ETF, Fonds | 25% | 25,- |

| Tagesgeldkonto | 25% | 25,- |

Jetzt brauchst du nur noch Daueraufträge einzurichten. Bzw. bei vielen Depots funktioniert es ‘anders herum’, dass das Geld monatlich von deinem Konto eingezogen wird.

Ein wirklich gutes Investment: Du selbst!

Hast du schon mal überlegt, dein Geld in dich zu investieren?

Du überlegst, in Firmen zu investieren. Egal, ob über Aktien, Fonds oder ETFs. Du vertraust fremden Menschen dein Geld an, in der Hoffnung, dass sie einen guten Job machen und dein Geld vermehren.

Womit verdienen denn die Firmen in die du investierst ihr Geld? Wie findest du den/die Geschäftsführer:In, schätzt du sein/ihre Einstellungen? Ach so .. du kennst sie/ihn gar nicht? Genau! Das Ganze ist ziemlich anonym und – sein wir mal ehrlich – auf Treu und Glauben ausgelegt. Ja, mag sein, dass mehr Elektroautos verkauft werden oder der grüne Wasserstoff wichtiger wird .. woher weißt du denn, ob die möglichen Gewinne nicht schon eingepreist sind? Warum soll dich jemand an den Erfolgen Teil haben lassen? Weil du ihm/ihr Geld gibst, um zu investieren?

Ein kurzer Gedanke dazu

Bevor ich diesen Artikel schließe, möchte ich dir noch einen Gedanken mit auf den Weg geben: Wie wäre es denn, wenn du in dich investierst? Gib doch dir Geld, um es dir später höher zurückzuzahlen.

Du hast eine Idee und würdest dich gerne selbstständig machen? Hier geht es zum passenden Artikel.

Wie immer und wichtig!

Wir schreiben in unserem Online Magazin über Dinge, die wir selber so erlebt haben. Wir geben keine Beratung, höchstens Tipps.

Wenn du nachmachen möchtest, von dem wir hier schreiben, erfolgt das ausschließlich auf dein eigenes Risiko!

Spekuliere nur mit deinem eigenen Geld und nur dann, wenn du deine Rechnungen und laufenden Kosten dennoch zahlen kannst.